发布日期:2024-07-31

发布日期:2024-07-31 点击量:915

点击量:9151、简介

煤炭,常被誉为“黑色的金子”,主要由碳、氢、氧、氮、硫和磷等元素组成,其中碳、氢、氧三者的总和约占有机质的95%以上。作为一种不可再生资源,煤炭在冶金和化学工业中扮演着重要的原料角色。煤炭的形成经历了植物残骸埋藏于地层后的一系列转变过程:初期的生物化学作用主导下的细茵分解将植物残骸转变为泥炭,随后泥炭通过堆积和成岩作用演变为褐煤,褐煤在温度和压力的作用下转化为烟煤,最终烟煤在持续的变质过程中生成无烟煤。

根据《中国煤炭分类》(GB/T 5751-2009),我国的煤炭可分为褐煤、烟煤、无烟煤三大类。褐煤碳化程度较低,含碳量通常在60%到70%之间,外观呈褐色,特点是含水量高、挥发分高、热值低、燃点低。烟煤的碳含量一般在74%到92%之间,多呈黑色且有光泽,具有较高的挥发分和热值,但易结渣、污染较大。无烟煤的碳含量通常在90%到98%之间,呈黑色且有金属光泽,特征包括低挥发分、高燃点、高热量和低污染。

煤炭在挥发分和粘结性方面的不同,进一步划分为贫煤、瘦煤、焦煤、肥煤等多个亚类,这些分类在实际用途上决定了煤炭的不同用途,如动力煤、炼焦煤和其他煤化工用煤。动力煤主要用于发电、机车推进和锅炉燃烧等,根据国家发改委的界定,无论煤种和热值,凡是销售给发电供热企业用作燃料的煤炭均视为动力煤。炼焦煤则是在隔绝空气的条件下加热能够软化并形成焦炭的煤种,主要用于冶金焦、气化焦等。

煤化工则是将煤炭作为原料,通过化学加工转化为气体、液体和固体燃料以及化学品的过程。传统煤化工包括“煤-电石-PVC”、“煤-焦炭”、“煤-合成氨-尿素”等产业路线,而现代煤化工则以洁净能源和精细化学品为目标产品,涉及煤制油、煤制气等多种过程。

开采出来的原煤通常只经过选出可见矸石的初步处理,含有较高的灰分和硫分。通过洗选加工,如重介洗煤法,原煤经过磁选、脱水、浮选等流程,分离出煤中的矸石与其他杂质,得到满足不同质量要求的精煤。煤炭的粒度也对燃烧性能、运输效率和环保等方面具有重要影响,按照《煤炭产品品种和等级划分》(GB/T 17608-2022),煤炭可划分为12个粒度类别,从特大块到粉煤不等。

2、行业现状

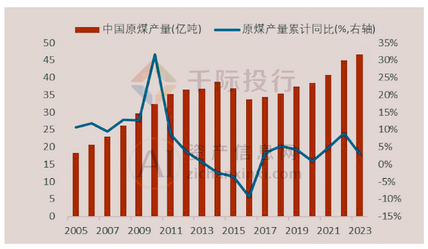

在2023年,中国煤炭行业的发展现状显示出一些显著的特征。首先,该行业的生产保供政策延续,借助前期投放的先进产能贡献,国内煤炭产量实现了快速增长。全年实现的煤炭产量达到了46.6亿吨,同比增加了2.9%,日均产量达到了1276万吨,这一数字创下了国内历史的最高水平。

资料来源:千际投行

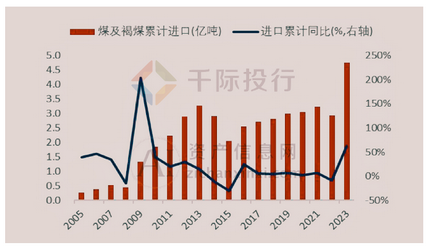

同时,国内需求的增加也推动了国际煤炭出口市场的重心回归亚洲地区,全年中国的进口煤及褐煤累计达到了4.7亿吨,同比增长61.8%,亦达到历史新高。扣除中国的煤炭出口量后,全年国内的煤炭净供应量为51.3亿吨,同比增长了7.2%。这一数据表明,中国自产煤炭供应的弹性不足,进口煤的补充作用及其影响变得日益重要,我国煤炭表观需求的对外依存度达到了9.3%,也是历史最高水平。

资料来源:千际投行

然而,从固定资产投资的角度来看,未来几年煤炭产能的持续扩张面临难度。在“碳中和”的背景下,煤炭企业的固定资产投资意愿将显著受到影响。首先,新建煤矿的建设周期较长,且服务年限通常达二三十年,而碳达峰目标距今不到10年,从投资回收期来看可能不合理。同时,在宏观政策和碳交易的约束下,新增煤炭产能的成本增加,这将使煤炭企业面临风电、光伏等替代能源的强力竞争,进一步影响煤炭企业的固定资产投资决策。

煤炭行业的亏损率已重回2016年的高位,后续扩大再生产能力可能受限。虽然近年来煤价较高,煤炭企业的利润水平有所恢复,但前期资源整合导致的债务水平高企已影响了企业的投资能力。此外,供给侧结构性改革以来去产能的煤矿债务并没有随矿权一并消失,而是被集团公司承接,导致相关煤炭企业的资产负债率居高不下。截至2023年底,煤炭采选行业的合计负债达到4.52万亿元,同比增加739亿元,增幅1.66%,绝对值仍然偏高;平均资产负债率达到60.29%,处于历史较高水平。全行业规模以上企业的单位数为4934个,其中亏损单位数达到1788个,占比36%,比2015年煤炭行业最困难时期还高出4个百分点。

3、产业链

在产业链的上游,主要参与者为煤炭生产设备供应方,这包括民用爆破器材生产商和煤矿机械设备制造商。这些供应商提供了煤炭开采必需的各类工具和机械,其中民用爆破器材生产商专注于生产工业炸药、雷管及相关产品,这些产品主要用于开采中的巷道掘进及土石方剥离工程。由于这些产品涉及到国家安全,其生产和运输受到严格监管,使得行业呈现出区域性垄断的特征。相比之下,煤矿机械设备制造商则生产煤矿专用的大型机械如矿用卡车、挖掘机等,这些设备不仅服务于国内市场,还广泛应用于全球的金属和非金属矿山领域。

中游环节是煤炭行业的核心,包括煤炭的开采、洗选加工等活动。煤炭从矿井中开采出来后,通常需经过一系列洗选过程以除去杂质,以达到不同行业的使用标准。这一环节的企业不仅拥有煤炭生产技术,还直接控制着煤炭的质量和供应量。

在产业链的下游,煤炭的运输和需求则展现了该行业的地理和经济特征。由于中国煤炭资源的分布特点,主要的运输模式包括铁路和水路运输,形成了“北煤南运”和“西煤东调”的运输格局。需求方面,煤炭主要被用于电力、钢铁、建材等重工业领域,其中电力行业是最大的消费者。这些行业的景气度和经济周期直接影响着煤炭的价格和需求。

煤炭行业的特点是其明显的周期性,这不仅与宏观经济和行业投资紧密相关,还与下游行业的景气程度密切相关。煤炭价格和产量的波动直接影响着煤炭企业的开工状态和增产决策,进一步影响整个行业的供给水平。

4、行业最新动态

海关总署最新数据显示,2024 年 6 月份,中国进口动力煤(非炼焦煤)3473.6万吨,同比增长 8.13%,环比增长 1.76%,再创历史同期新高,同时也是月度进口第二高位。2024 年 1-6 月,中国累计进口动力煤 19218.1 万吨,同比增加1585.63万吨,增长 8.99%。2024 年 6 月份,中国进口炼焦煤 986.7 万吨,同比增长27.4%,环比增长 1.9%。2024 年 1-6 月,中国累计进口炼焦煤 5738.5 万吨,同比增长25.8%。

据海关总署数据显示,2024 年 6 月份为我国煤炭进口量历史月度进口第三高位。当月,全国 28 个煤炭进口数据的省区中,有17 个省(市、区)进口量实现同比增长,占所有省区数量的 60%,略低于前一月的 64%。

资料来源:同花顺iFinD

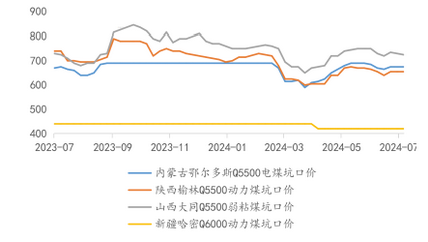

国内产地:截至本周,内蒙古鄂尔多斯 Q5500 电煤坑口价为675 元/吨,周环比不变;陕西榆林 Q5500 动力煤坑口价为 655 元/吨,周环比不变;山西大同Q5500弱粘煤坑口价为 725 元/吨,周环比下跌 5 元/吨;新疆哈密Q6000 动力煤坑口价为420元/吨,周环比不变。

资料来源:同花顺iFinD

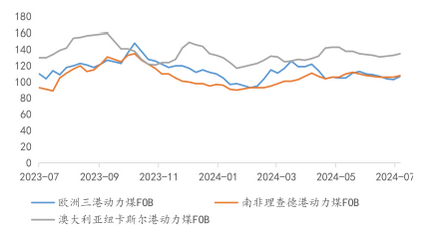

国际价格:截至本周,欧洲三港 ARA(阿姆斯特丹、鹿特丹和安特卫鲁)动力煤离岸价(FOB)为 107 美元/吨,周环比上涨 4 美元/吨;南非理查德港RB动力煤离岸价(FOB)为 108 美元/吨,周环比上涨 2 美元/吨;澳大利亚纽卡斯尔港NEWC动力煤离岸价(FOB)为 135 美元/吨,周环比上涨 2 美元/吨。