发布日期:2024-05-31

发布日期:2024-05-31 点击量:969

点击量:9695月市场综述:短期收到市场情绪影响,聚丙烯价格偏强运行,随着市场情绪冷却,聚丙烯价格重心将会重回基本面,随着5月底检修装置陆续恢复以及新产能的投产,聚丙烯供应预期增加,价格存在下跌预期。

1、聚丙烯供应情况

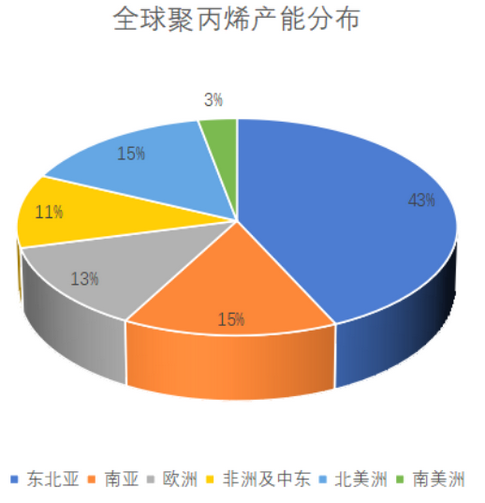

全球聚丙烯总产能约11400万吨,其中东北亚占比最大,产能在4890万吨,占全球总产能43%。其中东北亚地区中国产能增速最快。南亚聚丙烯产能1705万吨,占比15%。欧洲和北美洲产能占比分别为13%和15%。非洲及中东占比11%,南美洲占比3%。

数据来源:钢联资讯

全球货物流向呈现一些新的特征,中国的聚丙烯产能在急剧增加,中国出口也在逐渐增多,疫情期间欧美地区而对聚丙烯消费旺盛,进口在增加。中国作为较大的聚丙烯供应市场,需要较多进口产品进行补充,东南亚、中东、美国是主要货物流出地区。但随着近几年中国聚丙烯新增产能大幅增加,中国本身对聚丙烯下游制品的消化能力有限,供应逐渐过剩。另欧美及东南亚、南亚等国家疫情后制造业恢复,中国逐渐由下游制品出口国向原料出口国方向转变。

中国国内聚丙烯生产工艺主要有蒸汽裂解、甲醇制烯烃、煤制烯烃、丙烷脱氢等,所采用的生产原料主要包括有原油、煤炭、甲醇、丙烷等。不同的原料以及生产工艺,烯烃的产率是有所不同的。中国富煤贫油少气能源格局就决定煤制和油制工艺为国内生产企业原料首选,近几年也开始一些新技术,为中国丙烯工业发展提供了更多选择。目前看来,从原料来源来看,油制占比58%,煤制19%,PHD占比增加至14%,MTO仅占5%。还有部分企业丙烯主要靠外采,占比不到5%。

数据来源:新湖研究所

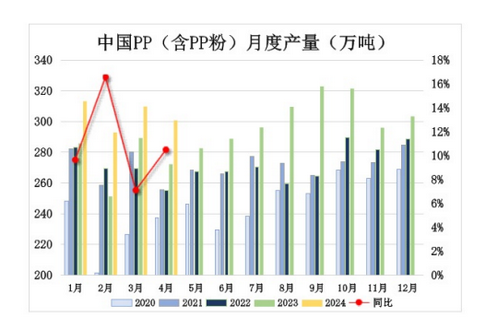

2024年1-4月,国内聚丙烯(含PP粉)累计产量1217万吨,同比增加11%。

数据来源:新湖研究所

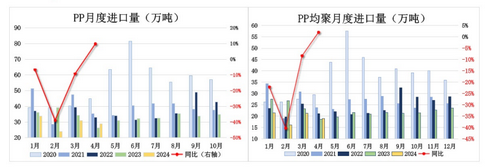

2024年1-4月,国内聚丙烯新料累计进口量117万吨,同比减少17%;2024年1-4月,聚丙烯均聚累计进口78万吨,同比减少19%。因此国内产量与进口供应累计1334万吨,累计同比增加1%。

2、聚丙烯需求情况

聚丙烯作为一种重要的合成材料,在中国有着广泛的应用领域,其需求结构也相当多样化。聚丙烯广泛应用于包装、电子、家电、汽车、纤维、建筑管材等多个领域。其中,拉丝注塑是聚丙烯的主要下游需求,拉丝制品主要用于粮食、化肥及水泥等的包装上,注塑制品主要用在小家电、日用品、玩具、洗衣机、汽车和周转箱上。

数据来源:新湖研究所

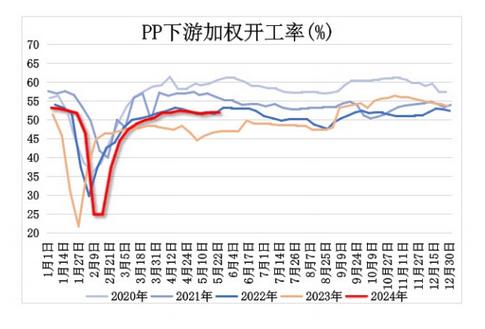

今年上半年开工疲软,新订单跟进乏力。另外,由于海运费用持续上涨,预计出口将会逐渐减少。

数据来源:新湖研究所

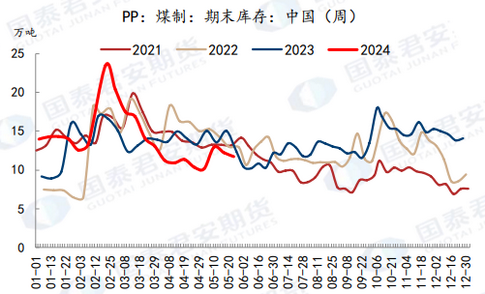

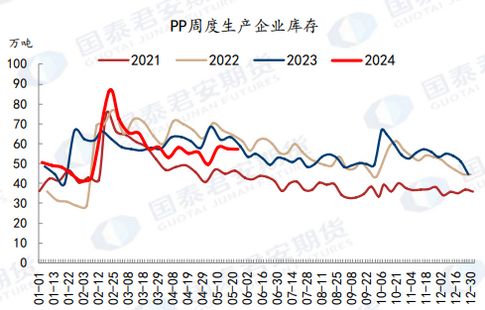

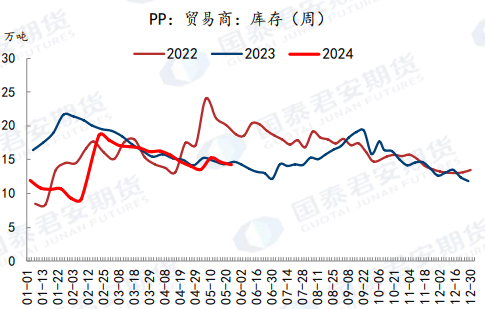

3、聚丙烯库存情况

数据来源:国泰君安

数据来源:国泰君安

数据来源:国泰君安

数据来源:国泰君安

截至2024年5月26日,聚丙烯两油库存为29.83万吨,煤制聚丙烯生产企业库存为11.69万吨。聚丙烯周度生产企业总库存为57.33万吨,中国聚丙烯贸易商库存为14.26万吨。现货市场上游开工阶段性下滑,下游需求一般,变化不大,这就使得聚丙烯延续弱基差格局,弱基差的状况不利于贸易商周转,使得未来市场趋势上偏向震荡格局。